В наше время все больше людей обращаются к онлайн займам, чтобы быстро решить финансовые проблемы или покрыть неотложные расходы. Однако не всегда люди осознают, что такие займы могут привести к непредвиденным расходам и переплатам. В этой статье мы расскажем, как избежать переплаты по займам онлайн и какие стратегии можно использовать, чтобы получить заем без лишних затрат.

Первый и самый важный совет — изучите условия займа перед его оформлением. Многие люди, побуждаемые срочностью и простотой процесса, пропускают этот важный шаг. Однако не стоит забывать, что условия займа, включая процентную ставку и комиссии, могут отличаться в разных компаниях. Поэтому перед оформлением займа внимательно прочитайте договор и не стесняйтесь задавать вопросы.

Следующий совет — сравните предложения разных компаний и выберите наиболее выгодное для вас. Не стоит ограничиваться одним предложением, проведите исследование рынка и сравните условия займов разных компаний. Обратите внимание на процентные ставки, комиссии, сроки займа и другие условия. Так вы сможете выбрать наиболее приемлемое предложение и избежать переплаты.

Еще одна стратегия, которая поможет вам избежать переплаты по займам онлайн — это своевременное погашение задолженности. Постарайтесь выплачивать займ вовремя, чтобы избежать начисления штрафов и дополнительных комиссий. Если у вас возникают сложности с выплатой займа, свяжитесь с компанией и попросите о продлении срока или рассрочке платежа. Многие компании готовы идти на встречу клиентам, если те своевременно обращаются за помощью и объясняют свою ситуацию.

Избегайте лишних расходов: советы и стратегии по займам онлайн

Содержание

После подбора надежных кредиторов необходимо провести анализ условий займа. Важно обратить внимание на процентную ставку, сроки погашения и возможные дополнительные комиссии. Сравнение условий разных кредиторов позволяет выбрать наиболее выгодное предложение и избежать переплаты.

Осознанное планирование займа также помогает избежать лишних расходов. Оценка финансовых возможностей и установление реальных сроков погашения позволяют избежать просрочек и штрафных санкций. Также стоит избегать пролонгации и дополнительных комиссий, которые могут значительно увеличить общую стоимость займа.

Изучение и сравнение условий займов — важная часть стратегии по избеганию лишних расходов. При выборе кредитора необходимо определить процентную ставку и общую стоимость займа. Внимательное и основательное изучение различных предложений позволяет выбрать наиболее выгодное.

Избегая лишних расходов и переплат по займам онлайн, можно эффективно управлять своими финансами и минимизировать риски финансовых трудностей. Правильная стратегия и осознанное планирование помогут сделать взятие займа выгодным и безопасным процессом.

Подбор надежных кредиторов

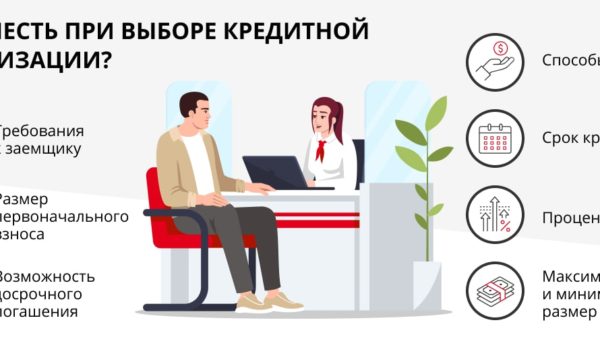

Когда решено обратиться за займом онлайн, важно правильно подобрать надежного кредитора, чтобы избежать непредвиденных проблем. Несколько стратегий помогут вам выбрать лучшего кредитора и получить кредит по оптимальным условиям.

1. Используйте надежные источники информации. При выборе кредитора обратитесь к надежным и проверенным источникам. Можно обратиться к сравнительным таблицам и рейтингам кредиторов, доступным на специализированных финансовых порталах. Также полезно изучить отзывы клиентов, которые уже воспользовались услугами выбранного кредитора.

2. Оцените условия займа. Важно внимательно изучить условия займа и определить, насколько они выгодны для вас. Обратите внимание на процентную ставку, сроки погашения, возможность досрочного погашения и наличие дополнительных комиссий. Сравните условия различных кредиторов и выберите наиболее выгодные для вас.

3. Обратите внимание на репутацию кредитора. Перед выбором кредитора полезно изучить его репутацию. Узнайте, как долго организация работает на рынке, насколько надежна ее услуга и как кредитор относится к своим клиентам. Не стоит обращаться к кредиторам с плохой репутацией или сомнительной историей.

4. Сравните процентные ставки. Одним из главных критериев выбора кредитора является процентная ставка. Сравните ставки различных кредиторов и выберите того, у кого они наименьшие. Учтите, что некоторые кредиторы предлагают акции и специальные предложения для новых клиентов, которые могут сделать их условия более выгодными.

5. Проконсультируйтесь с финансовым консультантом. Если у вас возникают сомнения или вопросы при выборе кредитора, обратитесь за консультацией к финансовому специалисту. Он поможет вам разобраться в условиях займа и выбрать наиболее подходящего кредитора.

Правильный выбор надежного кредитора поможет вам избежать непредвиденных проблем и переплаты по займу. Следуя вышеуказанным стратегиям, вы сможете получить займ по оптимальным условиям и благополучно его погасить.

Анализ условий займа

При выборе займа онлайн очень важно провести анализ условий, чтобы избежать непредвиденных расходов и неприятных ситуаций. Внимательно изучайте все аспекты предложения кредитора и обращайте внимание на следующие моменты.

Сумма займа:

Оцените, какая сумма вам нужна и сравните ее с тем, что предлагает кредитор. Если необходимость в займе срочная, подумайте, сможете ли вернуть указанную сумму в срок. Не берите займ на большую сумму, чем вам действительно нужно, чтобы не платить лишние проценты.

Процентная ставка:

Обратите внимание на процентную ставку, которую предлагает кредитор. Она может отличаться в разных компаниях, поэтому важно выбрать предложение с наименьшей ставкой. Однако, будьте внимательны, ведь некоторые кредиторы могут установить скрытые комиссии, которые могут значительно повысить общую стоимость займа.

Срок займа:

Оцените, насколько долго вам потребуется займ. Выберите срок, который позволит вам без проблем погасить долг. Избегайте слишком короткого срока, чтобы не попасть в ситуацию, когда невозможно будет вернуть деньги вовремя и придется платить штрафы и пени.

Штрафы и пени:

Внимательно изучите информацию о штрафах и платах за просрочку выплаты. Узнайте, какую сумму вам придется заплатить, если не сможете вернуть займ в срок. Это поможет оценить общую стоимость займа и принять правильное решение.

Анализируйте все эти факторы и выбирайте кредитора, предлагающего наиболее выгодные условия займа. Такой подход позволит вам избежать переплаты и неприятных ситуаций.

Чтение отзывов и рейтингов

Необходимо обращать внимание на разные источники отзывов, чтобы получить объективную информацию. Рекомендуется читать отзывы на независимых финансовых ресурсах, на форумах, а также на официальных сайтах кредитных компаний или платформ, предоставляющих онлайн-займы.

При чтении отзывов важно обратить внимание на следующие моменты:

— Положительные отзывы

Перед тем, как взять займ онлайн, полезно ознакомиться с положительными отзывами от других заемщиков. Такие отзывы указывают на то, что компания является надежным и ответственным кредитором, предоставляющим услуги на высоком уровне.

— Отрицательные отзывы

Важно уделить внимание наличию отрицательных отзывов. Они могут указывать на возможные проблемы, связанные с условиями займа, скрытыми комиссиями или непрофессиональным отношением к заемщикам.

Однако, стоит отметить, что некоторые отрицательные отзывы могут быть ненадежными или личными мнениями, поэтому необходимо анализировать информацию в целом и учитывать общую долю положительных и отрицательных отзывов.

— Рейтинг и репутация

Рейтинги кредиторов также являются полезным инструментом для выбора надежного кредитора. Компании с высокими рейтингами обычно предлагают хорошие условия займа и находятся на рынке уже достаточно долгое время, что говорит о их стабильности и эффективности работы.

Итак, чтение отзывов и рейтингов помогает заемщикам принимать осознанные решения, выбирая надежного кредитора с выгодными условиями займа. Это важный шаг на пути к избежанию переплаты и эффективному использованию онлайн-займов.

Осознанное планирование займа

Перед тем как подавать заявку на займ, внимательно проанализируйте свои финансовые возможности. Определите, сколько денег вам реально необходимо и на какой срок. Подумайте также о том, как будете погашать займ – есть ли у вас стабильный источник дохода, достаточный для покрытия ежемесячного платежа.

Оцените свои расходы и доходы, чтобы понять, сколько вы можете выделить на погашение займа без ущерба для других финансовых обязательств. Помните, что платежи по займу не должны составлять более 30% вашего ежемесячного дохода. В противном случае риск проблем с погашением будет значительно возрастать.

Также важно установить реальные сроки погашения займа. Не берите срок погашения, который будет превышать ваши финансовые возможности. Не ставьте себя в неприятную ситуацию, когда вам придется платить по займу дольше, чем вы предполагали и вам будет не хватать денег на другие важные нужды.

И последнее, но не менее важное – избегайте пролонгации и дополнительных комиссий. Перед тем как брать займ, учтите все возможные комиссии и проценты, которые вам придется выплатить. Постарайтесь погасить займ в оговоренные сроки, чтобы избежать дополнительных расходов. Пролонгация займа может быть очень затратным процессом, поэтому старайтесь избегать ее при любых возможностях.

| Советы для осознанного планирования займа: |

|---|

| 1. Внимательно проанализируйте свои финансовые возможности. |

| 2. Определите нужную сумму займа и срок погашения. |

| 3. Оцените свои расходы и доходы. |

| 4. Не берите займ на сумму, превышающую 30% ежемесячного дохода. |

| 5. Установите реальные сроки погашения займа. |

| 6. Избегайте пролонгации и дополнительных комиссий. |

Оценка финансовых возможностей

Для оценки финансовых возможностей следует определить свой доход и расходы. Необходимо учитывать все ежемесячные постоянные расходы, такие как платежи по кредитам, аренда жилья, коммунальные услуги, питание и другие обязательные расходы. От этой суммы следует вычесть ежемесячный доход, чтобы определить свободные финансовые средства.

Кроме того, стоит учесть финансовые резервы на случай непредвиденных обстоятельств, таких как аварийные ситуации или потеря работы. Если у вас есть финансовые резервы, не забудьте учесть их при оценке своей способности погасить займ.

Важно не забывать также о процентах и дополнительных комиссиях, которые могут быть взимаемыми при оформлении займа. Необходимо учесть общую стоимость займа, чтобы определить, насколько вы можете себе позволить его погасить.

Тщательная оценка финансовых возможностей поможет вам избежать проблем с погашением займа в будущем и снизить риски финансовых затруднений. Будьте ответственными в принятии финансовых решений и всегда помните о своих финансовых возможностях.

Установление реальных сроков погашения

При выборе займа необходимо учитывать свои финансовые возможности и стабильность дохода. Посмотрите на свой бюджет и составьте план погашения займа. Определите, какую сумму вы сможете отдавать каждый месяц и на какой срок вы хотели бы взять займ. Обращайте внимание на сумму процентов, которые вы должны будете заплатить за использование заемных средств, и добавьте эту сумму к ежемесячному платежу.

Станьте реальными в своих ожиданиях и не берите займ на сумму, которую вы не сможете вернуть вовремя. Не забывайте учитывать свои текущие обязательства по кредитам и другим займам, а также плановые расходы на другие цели.

Если у вас возникли проблемы с погашением займа, не откладывайте их решение в долгий ящик. Обратитесь в кредитное учреждение и обсудите свою ситуацию. Возможно, вы сможете переговорить о реструктуризации займа или установить новые сроки погашения. Главное — не уклоняться от ответственности и искать разумные решения.

| Советы для установления реальных сроков погашения: |

|---|

| 1. Анализируйте свои финансовые возможности и доходы; |

| 2. Учитывайте текущие обязательства и плановые расходы; |

| 3. Рассчитайте ежемесячный платеж с учетом процентов; |

| 4. Не берите займ на сумму, которую не сможете вернуть; |

| 5. Обратитесь в кредитное учреждение при возникновении проблем с погашением. |

Установление реальных сроков погашения займа поможет вам избежать непредвиденных проблем и переплат. Будьте внимательны и ответственны при выборе займа и погашении его.

Избегание пролонгации и дополнительных комиссий

Когда вы берете займ онлайн, важно избегать пролонгации и дополнительных комиссий, чтобы не увеличивать общую стоимость займа.

Пролонгация — это продление срока погашения займа за дополнительную плату. Несмотря на то, что может показаться удобным продлить срок, этот шаг обычно приводит к увеличению общей суммы выплат.

Чтобы избежать пролонгации и дополнительных комиссий:

1. Планируйте свои финансы заранее. Прежде чем брать займ, оцените свои возможности и убедитесь, что сможете вернуть его вовремя. Создайте бюджет и следите за своими расходами.

2. Сравнивайте условия займов. Изучите несколько предложений от разных кредиторов, чтобы выбрать наиболее выгодные условия. Обратите внимание на процентную ставку, сроки погашения и возможные дополнительные комиссии.

3. Читайте внимательно договор займа. Прежде чем подписывать договор, внимательно ознакомьтесь со всеми условиями. Обратите внимание на возможные платежи за пролонгацию, а также на другие комиссии, которые могут быть взимаемы при нарушении условий.

4. Возвращайте заемный капитал вовремя. Если вы берете займ на короткий срок, постарайтесь вернуть его вовремя, чтобы избежать дополнительных платежей. Если у вас возникают трудности с выплатами, обратитесь к кредитору и обсудите возможность урегулирования ситуации.

5. Не берите займ, если вы не уверены в своих возможностях его погасить. Беря займ, учитывайте свои финансовые возможности и будьте реалистичны. Не стоит взваливать на себя лишние финансовые обязательства, если вы не уверены, что сможете их справиться.

Следуя этим советам, вы сможете избежать пролонгации и дополнительных комиссий при взятии займа онлайн. Запланируйте свои финансы, изучите условия, будьте ответственными за свои обязательства и выбирайте самые выгодные предложения.

Изучение и сравнение условий займов

При выборе займа онлайн очень важно изучить и сравнить условия разных кредиторов. Это поможет вам выбрать наиболее выгодное предложение и избежать непредвиденных расходов. Вот некоторые ключевые факторы, которые следует учитывать при изучении и сравнении условий:

- Сумма займа:

- Процентная ставка:

- Срок погашения:

- Схема погашения:

- Дополнительные комиссии:

Разные кредиторы предлагают разные суммы займа. Подумайте, сколько вам нужно, и найдите кредитора, который может предоставить именно эту сумму. Убедитесь, что выбранный вами кредитор может предложить достаточно большую сумму для ваших потребностей.

Процентная ставка является одним из ключевых факторов, который влияет на стоимость займа. Сравните процентные ставки разных кредиторов и выберите самую низкую, чтобы минимизировать ваши расходы.

Срок погашения также важен, потому что он определяет, через какой период времени вы должны будете вернуть займ. Сравните сроки погашения разных кредиторов и выберите тот, который подходит вам наиболее комфортно.

Изучите схему погашения, предлагаемую разными кредиторами. Некоторые кредиторы могут предлагать гибкую схему погашения, которая позволяет вам выплачивать займ в рассрочку. Это может быть удобно, особенно если у вас ограниченный бюджет. Выберите кредитора, чья схема погашения подходит вам наиболее комфортно.

Обратите внимание на наличие дополнительных комиссий. Некоторые кредиторы могут взимать дополнительные платежи, такие как комиссия за выдачу займа или комиссия за пролонгацию. Убедитесь, что вы полностью понимаете все платежи, связанные с выбранным кредитором.

Изучение и сравнение условий займов позволит выбрать наиболее выгодное предложение и сэкономить деньги. Будьте внимательны при анализе предложений кредиторов и избегайте непредвиденных расходов!

Определение процентной ставки и общей стоимости

Процентная ставка – это процент, который заимодавец будет взимать с заемщика за пользование деньгами. Она выражается в годовом проценте и является дополнительным платежом, который нужно будет вернуть вместе с основной суммой займа.

Для определения общей стоимости займа необходимо учитывать не только процентную ставку, но и срок займа. Чем дольше срок займа, тем больше процентов нужно будет выплатить в итоге.

Чтобы не платить излишние деньги за займ, рекомендуется исследовать действующие процентные ставки у различных кредиторов и сравнить их. Также стоит обратить внимание на дополнительные комиссии и условия погашения – это может существенно повлиять на общую стоимость займа.

Нет смысла брать займ по высокой процентной ставке, если есть возможность найти кредитора с более выгодными условиями. Внимательно изучив условия разных займов и проанализировав их общую стоимость, можно сделать осознанный выбор и избежать переплаты.

{kind=link}

{kind=link}