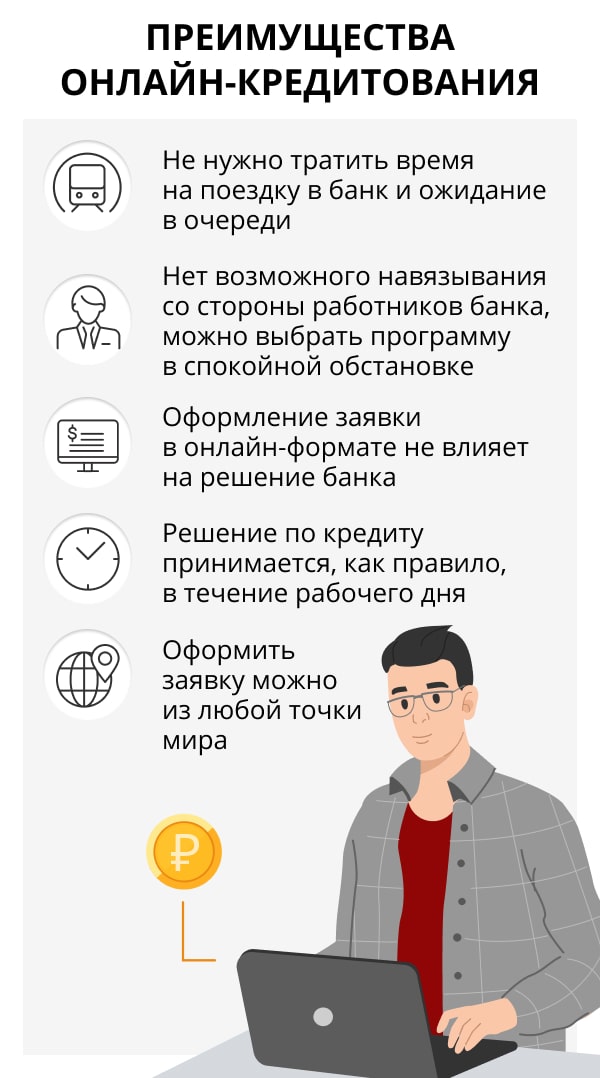

Онлайн кредиты стали все более популярными в последние годы, и многие люди обращаются к ним для решения своих финансовых потребностей. Однако с увеличением популярности онлайн кредитов, возникла необходимость в соответствующих изменениях в законодательстве. В настоящее время вступили в силу некоторые изменения, которые влияют на процесс выдачи и возврата онлайн кредитов.

Одним из основных изменений является требование к онлайн кредиторам получать специальную лицензию для предоставления услуг по выдаче кредитов через интернет. Это регулирующая мера, которая помогает защитить потребителей от недобросовестных кредиторов и предотвратить мошенничество.

Кроме того, новое законодательство устанавливает ограничения на процентную ставку и другие платежи, которые могут быть взяты с заемщика. Теперь кредиторы обязаны ясно и понятно информировать клиентов о всех возможных финансовых обязательствах и суммах выплат. Это помогает защитить потребителей от слишком высоких процентных ставок и неожиданных дополнительных расходов.

Новые изменения в законодательстве также требуют более тщательной проверки клиентов перед выдачей кредита. Кредиторы должны убедиться в том, что заемщик имеет достаточные средства для погашения задолженности, и проводят более подробную проверку кредитной истории. Это помогает снизить риск невозврата кредита и обеспечить более ответственное отношение к процессу выдачи кредитов.

Онлайн кредиты: какие изменения в законодательстве влияют на эту сферу

Содержание

В современном мире онлайн кредиты становятся все более популярными. Изменения в законодательстве непосредственно влияют на эту сферу деятельности и регулируют отношения между кредиторами и заемщиками.

Одним из ключевых изменений являются законы о потребительском кредите. Они вводят нормативы и правила, которые кредиторы должны соблюдать при предоставлении онлайн кредитов. Такие законы направлены на защиту прав и интересов потребителей и обеспечивают прозрачность взаимоотношений между кредиторами и заемщиками.

Другое изменение, которое коснулось сферы онлайн кредитов, связано с законами о защите данных. С переходом к онлайн финансовым операциям, возникает необходимость защиты персональных данных клиентов. Законы о защите данных регулируют сбор, хранение, обработку и передачу персональных данных, чтобы предотвратить несанкционированный доступ и использование информации.

Также существуют законы, направленные на борьбу с недобросовестной рекламой в сфере онлайн кредитов. Использование агрессивной рекламы и нечестных методов маркетинга ограничивается, чтобы защитить потребителей от манипуляций и неправдивой информации.

Кроме того, с изменениями в законодательстве вводятся ограничения на процентные ставки по онлайн кредитам. Это направлено на предотвращение непомерных процентных ставок, которые могут создать финансовые проблемы для заемщиков. Ограничения на процентные ставки создают равные условия для всех участников рынка и защищают права потребителей.

В целом, изменения в законодательстве существенно влияют на сферу онлайн кредитов. Они улучшают условия предоставления кредитов и защищают интересы потребителей. Кредиторы должны соблюдать правила и нормы, чтобы обеспечить прозрачность и надежность финансовых операций в сети.

Законы о потребительском кредите

Помимо общих законов о защите прав потребителей, был разработан ряд специальных нормативных актов, которые регулируют деятельность кредитных организаций и предоставление онлайн кредитов. Одним из таких законов является О потребительском кредите. Этот закон устанавливает правила и условия, согласно которым кредитные организации могут предоставлять кредиты своим клиентам.

Закон о потребительском кредите содержит положения о порядке заключения кредитных договоров, о предоставлении информации клиентам, о правах и обязанностях сторон кредитного договора. Он также регулирует вопросы, касающиеся процентных ставок, штрафных санкций и других финансовых параметров кредита.

В последнее время в законе о потребительском кредите были внесены изменения, направленные на более тщательное регулирование сферы онлайн кредитования. Теперь кредитные организации обязаны четко и ясно предоставлять информацию о кредите перед его заключением, а также в течение срока действия договора.

Эти изменения в законодательстве также затрагивают вопросы защиты данных клиентов. Кредитные организации должны обеспечивать безопасность хранения и передачи личных данных клиентов, а также получение согласия на их использование.

Одним из самых значительных изменений, которые внесены в закон о потребительском кредите, является ужесточение требований к рекламе кредитов. Теперь кредитные организации не могут использовать агрессивные и обманчивые методы рекламы, которые запутывают потребителей и могут привести к неправомерным действиям.

В целом, изменения в законодательстве о потребительском кредите оказывают существенное влияние на онлайн кредиты. Они направлены на создание более прозрачной и безопасной среды для потребителей, а также на установление четких правил и условий предоставления кредитов.

Поэтому, для кредитных организаций и всех, кто планирует взять онлайн кредит, становится важным следить за изменениями в законодательстве и соответствовать всем требованиям, чтобы избежать негативных последствий и обеспечить свою безопасность и защиту интересов как кредитора, так и заемщика.

Законы о защите данных

Законы о защите данных существенно влияют на сферу онлайн кредитов. Они направлены на защиту личных данных клиентов от незаконного доступа и использования. Это связано с тем, что в процессе оформления онлайн кредитов банки и другие финансовые учреждения собирают и обрабатывают большое количество личной информации о клиентах.

Законы о защите данных устанавливают требования к обработке и хранению личных данных. Финансовым учреждениям необходимо соблюдать строгие правила конфиденциальности и безопасности, чтобы предотвратить утечку данных и несанкционированный доступ к ним. Это включает защиту информации на всех этапах ее обработки — сбора, хранения, передачи и удаления личных данных.

Кроме того, законы о защите данных предписывают финансовым учреждениям получать согласие клиентов на сбор и использование их личной информации. Клиентам должна быть предоставлена четкая и полная информация о том, как и для каких целей будет использоваться их информация. Они также имеют право запросить доступ к своим данным и требовать их изменения или удаления.

Эти законы помогают защищать клиентов от злоупотребления и мошенничества, а также обеспечивают доверие и надежность онлайн кредитных услуг. Их соблюдение является обязательным для всех финансовых учреждений, которые предлагают онлайн кредиты, и нарушение этих законов может привести к серьезным последствиям, включая штрафы и утрату лицензии.

Таким образом, законы о защите данных играют важную роль в регулировании сферы онлайн кредитов, обеспечивая безопасность и конфиденциальность личной информации клиентов.

Законы о недобросовестной рекламе

Существуют различные законы, регулирующие рекламу, включая ограничения на материалы, которые можно использовать в рекламных объявлениях, а также на язык и изображения, которые могут привлечь внимание клиентов. Законы также могут запрещать использование агрессивной рекламы или методов манипулирования потребителем.

Цель этих законов — защитить клиентов от ложных обещаний и невыгодных условий кредитования. Кредиторы обязаны предоставлять четкую и достоверную информацию о своих услугах, правилах кредитования, процентных ставках и комиссиях. Дополнительно, в законодательстве о недобросовестной рекламе могут быть определены санкции за нарушение этих требований.

Как потребитель, важно быть осведомленным о законодательстве о недобросовестной рекламе и принимать решения на основе надежной и достоверной информации. Если вы столкнулись с недобросовестной рекламой или считаете, что вас обманули при предоставлении онлайн кредита, вы имеете право обратиться в соответствующие органы или организации за защитой своих интересов.

В целом, законы о недобросовестной рекламе помогают поддерживать честность и прозрачность в сфере онлайн кредитования, предотвращая случаи обмана и защищая интересы потребителей.

Изменения в законодательстве, влияющие на онлайн кредиты

Согласно новым законам о защите данных, кредиторы теперь обязаны более ответственно относиться к хранению и обработке информации о клиентах. Они должны обеспечивать надежную защиту данных и предотвращать несанкционированный доступ к ним.

Кроме того, изменения в законодательстве также включают запрет использования агрессивной рекламы. Кредиторы больше не могут навязывать услуги клиентам с помощью навязчивой и недобросовестной рекламы. Это призвано защитить потребителей от нежелательных предложений и предотвратить возможные финансовые затруднения.

Еще одним важным изменением являются ограничения на процентные ставки, которые могут быть применены к онлайн кредитам. Теперь кредиторы не могут устанавливать чрезмерно высокие процентные ставки, которые могут привести к финансовым проблемам для клиентов.

Все эти изменения в законодательстве имеют цель защитить интересы потребителей и обеспечить более справедливые условия для онлайн кредитных операций. Они направлены на создание более прозрачной и ответственной среды, где клиенты могут быть уверены в безопасности своих личных данных и не столкнуться с несправедливыми условиями кредитования.

| Изменения в законодательстве | Влияние на онлайн кредиты |

|---|---|

| Отношение к личным данным клиентов | Обеспечение надежной защиты данных и предотвращение несанкционированного доступа |

| Запрет использования агрессивной рекламы | Защита потребителей от нежелательных предложений и предотвращение финансовых затруднений |

| Ограничения на процентные ставки | Предотвращение установки чрезмерно высоких процентных ставок |

Таким образом, изменения в законодательстве имеют серьезное значение для онлайн кредитов. Они помогают создать более безопасную и справедливую среду для всех участников этой сферы, защищая интересы клиентов и предотвращая возможные финансовые проблемы.

Изменение отношения к личным данным клиентов

В соответствии с новыми нормативными актами предоставление и использование личных данных клиентов должно осуществляться только в рамках закона и с согласия клиента. Коммерческой организации необходимо получить явное и информированное согласие клиента на сбор и хранение его персональных данных. Более того, организации обязаны обеспечить адекватную защиту этих данных от несанкционированного доступа, использования и распространения.

Такие правила изменяют отношение к личным данным клиентов и делают их важным аспектом проведения онлайн кредитной деятельности. Клиенты ожидают, что их данные будут обрабатываться с уважением и соблюдением их прав на конфиденциальность. Поэтому коммерческим организациям приходится уделять больше внимания безопасности и защите личной информации клиентов. Это требует внедрения соответствующих технических и организационных мер для предотвращения утечек данных.

Изменение отношения к личным данным клиентов способствует повышению доверия к онлайн кредитам и помогает защитить клиентов от возможных негативных последствий, связанных с неправомерной обработкой и использованием их личной информации. Благодаря этим изменениям, клиенты могут чувствовать себя более уверенно и защищенно при использовании онлайн кредитов и передаче своих личных данных коммерческой организации.

Запрет использования агрессивной рекламы

Агрессивная реклама, как правило, характеризуется навязчивостью и недостоверной информацией. Кредитные организации, используя такую рекламу, могли заманить клиентов, обманывая их о условиях кредитования и скрывая реальные риски, связанные с получением онлайн кредита.

Запрет использования агрессивной рекламы позволяет предотвратить негативные последствия для клиентов и установить прозрачные правила игры на рынке онлайн кредитов. Теперь кредитные организации обязаны предоставить четкую и достоверную информацию о своих услугах, условиях кредитования, процентных ставках, сроках возврата и возможных пени.

Благодаря этому изменению в законодательстве, клиенты смогут принимать взвешенные решения о выборе онлайн кредита, основываясь на достоверных данных, а не на обещаниях недобросовестных кредитных организаций.

В целом, запрет на использование агрессивной рекламы положительно влияет на развитие отрасли онлайн кредитов и создает условия для честной и прозрачной конкуренции между кредитными организациями. Клиенты могут быть уверены в том, что полученные ими онлайн кредиты соответствуют действующему законодательству и что их права и интересы защищены.

| Преимущества запрета на агрессивную рекламу | Недостатки запрета на агрессивную рекламу |

|---|---|

| — Защита потребителей от обмана и недобросовестных практик | — Возможное снижение конкуренции на рынке онлайн кредитов |

| — Установление прозрачных правил игры между клиентами и кредитными организациями | — Ограничение свободы предпринимательской деятельности для кредитных организаций |

| — Честная и прозрачная конкуренция в отрасли онлайн кредитов | — Необходимость усиления контроля и надзора со стороны государства |

В целом, запрет использования агрессивной рекламы является важным шагом к установлению честных и прозрачных правил игры на рынке онлайн кредитов. Это изменение в законодательстве защищает права и интересы клиентов, способствует развитию отрасли и создает благоприятные условия для взаимодействия между клиентами и кредитными организациями.

Ограничения на процентные ставки

Прежде чем вступить в силу, законы организовывают работу между банком и вторичными кредиторами, оперирующими на онлайн-рынке. Эти законы определяют максимально допустимые процентные ставки, которые могут применяться при предоставлении онлайн кредитов.

Ограничения на процентные ставки, введенные законодательством, направлены на защиту прав клиентов и предотвращение неправомерного использования финансовых средств. Они регулируют доли дохода, которые могут быть зачислены в качестве процентов и комиссий за предоставление кредита.

Эти ограничения обеспечивают контроль над агрессивными практиками, при которых кредиторы использовали свою позицию для навязывания чрезмерных процентов и условий возврата денежных средств.

Ограничения на процентные ставки при онлайн кредитах действуют на протяжении всего срока кредитования, что защищает заемщика от возможных изменений процентных ставок во время исполнения обязательств по кредиту.

Кредиторы, предоставляющие онлайн кредиты, должны быть особенно внимательными при применении процентных ставок, чтобы соблюдать эти ограничения, иначе им грозит ответственность перед законом.

| Тип онлайн кредитов | Максимальная процентная ставка |

| Потребительский кредит | 20% |

| Рефинансирование кредита | 15% |

| Кредит на покупку недвижимости | 10% |

Ограничения на процентные ставки способствуют установлению более справедливых условий кредитования для клиентов и уменьшению возможности неправомерной финансовой эксплуатации. Это стимулирует конкуренцию на рынке и повышает уровень доверия клиентов к онлайн кредиторам.

Однако следует отметить, что ограничения на процентные ставки необходимо внимательно изучать и анализировать, чтобы они не ограничивали возможности кредиторов предоставлять конкурентные условия и не затрудняли доступ к кредитам для определенных групп клиентов.

Последствия изменений в законодательстве для онлайн кредитов

В последние годы законодательство в области онлайн кредитов претерпело ряд изменений, которые оказали влияние на эту сферу. Эти изменения были направлены на защиту клиентов и регулирование деятельности кредитных организаций в интернете.

Одним из главных изменений стало новое законодательство о потребительском кредите. Согласно этим законам, кредитные организации обязаны предоставлять полную информацию о своих услугах, включая процентные ставки, сроки погашения и размеры комиссий. Клиенты теперь имеют больше возможностей принимать осознанные решения о займе и контролировать свои финансы.

Законы о защите данных также оказали влияние на онлайн кредиты. Теперь кредитные организации обязаны обеспечивать безопасность личных данных клиентов и сохранять их конфиденциальность. Это позволяет предотвратить возможные случаи мошенничества и злоупотребления личными данными.

Еще одной важной изменение стало введение запрета на недобросовестную рекламу. Кредитные организации не могут больше использовать агрессивные рекламные методы, которые могут вводить клиентов в заблуждение или создавать неправильное представление о условиях займа.

Также были установлены ограничения на процентные ставки, которые кредитные организации могут устанавливать. Это позволяет защитить клиентов от переплаты и предотвратить зависимость от дорогостоящих займов.

В целом, изменения в законодательстве имеют положительные последствия для онлайн кредитов. Они улучшают условия предоставления займов и обеспечивают большую защиту прав клиентов. В результате клиенты могут с большей уверенностью пользоваться онлайн кредитами, зная, что их интересы защищены соответствующими законами.

| Законы | Последствия |

|---|---|

| Законы о потребительском кредите | Клиенты могут принимать осознанные решения о займе. |

| Законы о защите данных | Клиенты имеют большую безопасность и конфиденциальность своих личных данных. |

| Законы о недобросовестной рекламе | Клиенты не вводятся в заблуждение и получают правильную информацию о условиях займа. |

| Ограничения на процентные ставки | Клиенты защищены от переплаты и зависимости от дорогостоящих займов. |

{kind=link}

{kind=link}