Одобрение кредита онлайн стало одной из самых популярных и удобных услуг в современном финансовом мире. Это позволяет получить деньги в кратчайшие сроки и без лишних хлопот. Однако, при подаче заявки на кредит, многие заемщики сталкиваются с проблемой — отказ в одобрении. Это может быть связано с плохой кредитной историей. В данной статье мы разберем, как кредитная история влияет на одобрение кредита онлайн и как ее улучшить.

Кредитная история — это записи о ваших финансовых обязательствах и платежной дисциплине. Банки и финансовые учреждения используют эту информацию для процесса принятия решений об одобрении или отказе в выдаче кредита. Если у вас есть негативная кредитная история, то вероятность получения кредита снижается. Банки склонны видеть вас как рискового заемщика и могут отказать вам даже в онлайн-заявке.

Один из способов улучшить кредитную историю — это внимательно следить за соблюдением платежных сроков и оплачивать свои кредиты вовремя. Это позволит создать положительную историю платежей, которая будет отражаться в вашей кредитной истории. Также важно контролировать свои кредитные возможности и избегать максимального использования доступного кредитного лимита. Банки смотрят и на вашу кредитную нагрузку при принятии решения о выдаче кредита.

Кредитная история и ее роль в онлайн-кредитовании

Содержание

Кредитная история представляет собой запись о финансовых операциях заемщика, включая информацию о его кредитах, задолженностях и погашении. Она формируется на основе данных, предоставляемых кредитными организациями и бюро кредитных историй. Поэтому аккуратное и своевременное погашение кредитов и других финансовых обязательств играет важную роль в формировании положительной кредитной истории.

При анализе кредитной истории, банки учитывают различные факторы. Они оценивают степень пунктуальности заемщика в погашении кредитов, а также обращают внимание на наличие просрочек или задолженностей. Кроме того, они также оценивают количество активных кредитов у заемщика и его кредитную нагрузку. Все эти факторы помогают банку определить, насколько надежным заемщиком является человек и какой уровень риска связан с выдачей ему кредита.

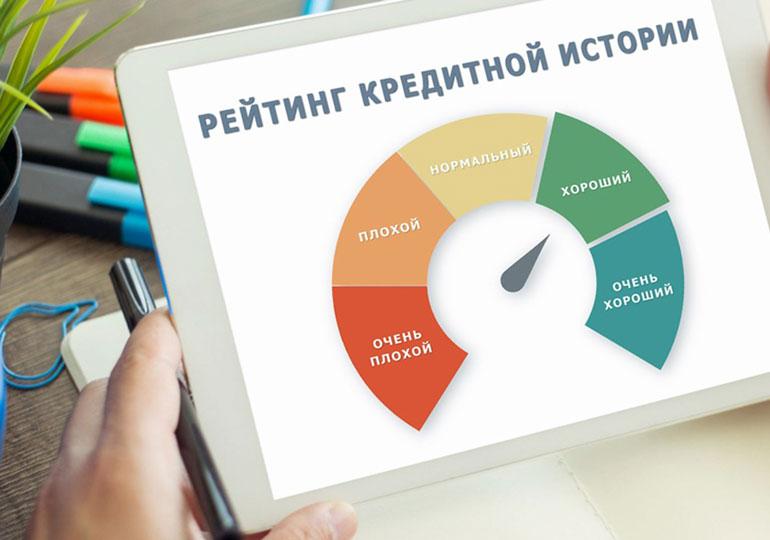

Важно отметить, что кредитная история может быть как положительной, так и отрицательной. Если заемщик ранее погашал свои кредиты вовремя и не имел задолженностей, то его кредитная история будет считаться положительной. Наличие такой истории повышает шансы на успешное получение кредита. Наоборот, если у заемщика были просрочки, задолженности или неплатежи, то его кредитная история будет отрицательной. В таком случае, банки могут отказать в выдаче кредита или предложить условия с более высокой процентной ставкой или строже стандартными требованиями.

Для тех, кто имеет негативную кредитную историю, есть возможность улучшить ее. Для этого необходимо принять ряд шагов, включая своевременное погашение текущих кредитов, минимизацию количества активных кредитов и регулярную проверку своей кредитной истории на наличие ошибок и неточностей.

В целом, кредитная история играет важную роль в процессе онлайн-кредитования. Она помогает банкам и кредиторам принять обоснованное решение о выдаче кредита, а также определить условия его предоставления. Поэтому поддержание положительной кредитной истории является важным аспектом в получении кредита онлайн.

Раздел 1: Как влияет кредитная история на одобрение кредита

Подраздел 1.1: Значение кредитной истории

Кредитная история является одним из наиболее важных критериев, которые банк учитывает при принятии решения о выдаче кредита. Она представляет собой историческую информацию о финансовых обязательствах заемщика и его исполнении по ним.

Кредитная история позволяет оценить надежность клиента, его способность и готовность вовремя погасить кредитные обязательства. Каждая заявка на кредит проходит процесс анализа кредитной истории, который включает проверку платежеспособности, кредитной истории и других параметров.

Подраздел 1.2: Как кредитная история влияет на решение банка

Кредитная история является основным инструментом, используемым банками для оценки заемщиков. Она позволяет банку оценить риск, связанный с выдачей кредита, и принять обоснованное решение.

При анализе кредитной истории, банк оценивает не только наличие задолженностей, но и их объем, регулярность погашения, а также наличие просрочек. Более надежными заемщиками считаются те, у кого нет просрочек и имеется положительная история исполнения финансовых обязательств.

Если кредитная история заемщика имеет отрицательные данные, банк может рассматривать его как потенциального неплательщика и отказать в выдаче кредита для снижения риска. Это связано с тем, что предоставление кредита такому клиенту может нести значительные финансовые потери для банка.

Подраздел 1.3: Факторы, которые оцениваются при анализе кредитной истории

При анализе кредитной истории, банк учитывает несколько ключевых факторов, которые позволяют сделать более точное решение о выдаче кредита:

— Наличие задолженностей и их объем. Если заемщик имеет большую сумму задолженности, это может повлиять на решение банка.

— Регулярность погашения задолженностей. Банк анализирует, насколько заемщик исполняет свои финансовые обязательства в установленные сроки. Если регулярность платежей плохая, это может негативно сказаться на решении банка.

— Наличие просрочек. Банк также учитывает, были ли у заемщика просрочки в погашении кредитов или кредитных карт. Чем больше просрочек, тем выше риск для банка.

Учитывая все эти факторы, банк способен определить репутацию заемщика и принять решение о выдаче или отказе в кредите.

Подраздел 1.1: Значение кредитной истории

Кредитная история играет ключевую роль при принятии решения о том, будет ли заемщику одобрен онлайн-кредит. Банки и финансовые учреждения обращаются к этой информации для определения надежности заемщика и его способности вернуть долг в срок.

Значение кредитной истории заключается в том, что она помогает банкам оценить риск предоставления кредита конкретному заемщику. В ходе анализа кредитной истории учитываются такие факторы, как своевременность погашения предыдущих кредитов, наличие просрочек, размер долга, использование кредитных лимитов и другие параметры.

Чем лучше кредитная история заемщика, тем выше вероятность одобрения его заявки на кредит. Банки предпочитают работать с клиентами, у которых есть положительный опыт возврата долгов в прошлом и показатели кредитной истории, свидетельствующие о надежности и ответственности.

С другой стороны, плохая кредитная история может стать серьезным препятствием при получении кредита. Банки обращают внимание на просрочки, невыплаты и негативные отметки в кредитной истории, так как они указывают на потенциальный риск невозврата долга. В таких случаях банкам сложно доверять заемщику и предоставить ему кредит под низкий процент или на выгодных условиях.

Таким образом, значение кредитной истории состоит в ее способности отображать финансовую дисциплину и ответственность заемщика. Хорошая кредитная история повышает шансы на одобрение кредита и позволяет получить его на более выгодных условиях, в то время как плохая кредитная история может усложнить процесс получения кредита или привести к более высокой процентной ставке.

Подраздел 1.2: Как кредитная история влияет на решение банка

Кредитная история играет ключевую роль в принятии решения банком о выдаче кредита. Она предоставляет информацию о репутации заемщика и его способности выполнять финансовые обязательства.

Позитивная кредитная история, показывающая своевременное и полное погашение долгов, увеличивает шансы на одобрение кредита. Банки предпочитают работать с клиентами, которые в прошлом доказали свою финансовую надежность.

Однако отрицательная кредитная история, где видны просрочки платежей или задолженности по кредитам, может сильно снизить шансы на получение кредита. Банки будут рассматривать заемщика как рискованного и несерьезного клиента.

Кроме того, банки анализируют и другие факторы при оценке кредитной истории. Они обращают внимание на количество и объем кредитов и займов, длительность истории, наличие документальных подтверждений о доходах и соблюдении договоренностей с другими кредиторами.

В общем, чем лучше кредитная история заемщика, тем выше вероятность одобрения кредита банком. Поэтому очень важно следить за своей кредитной историей, регулярно платить по долгам вовремя и избегать непредвиденных финансовых проблем.

Подраздел 1.3: Факторы, которые оцениваются при анализе кредитной истории

При анализе кредитной истории, банк учитывает несколько основных факторов. Они позволяют оценить надежность и платежеспособность заемщика. Вот основные факторы, которые оцениваются:

1. История погашения кредитов: Банк обращает внимание на историю погашения предыдущих кредитов. Надежность заемщика оценивается по наличию задолженностей, просрочек и фактов банкротства.

2. Кредитный лимит и его использование: Банк также изучает информацию о текущих кредитах и кредитных лимитах. Если заемщик часто использует свои кредитные лимиты на пределе, это может свидетельствовать о финансовых проблемах.

3. Кредитная история: Более длительная история кредитования обычно считается благоприятной. Банк будет обращать внимание на то, как долго человек пользуется кредитами и какое количество кредитов он уже взял или погасил.

4. Вид кредитования: Также очень важно, в каких целях брался кредит. Например, ипотека или бизнес-кредит считаются более ответственными, чем потребительский кредит.

5. Количество запросов в кредитные бюро: Если человек много обращается в кредитные учреждения за кредитами, то это может вызвать сомнения в его платежеспособности. Частые запросы в кредитные бюро могут отрицательно сказаться на решении банка.

Все эти факторы в совокупности помогают банку сделать правильное решение об одобрении или отказе в выдаче кредита. При наличии положительной кредитной истории и соответствующем финансовом положении, шансы на одобрение кредита значительно увеличиваются.

Раздел 2: Как улучшить кредитную историю

- Разберитесь со своими долгами. Прежде чем начать улучшать свою кредитную историю, важно убедиться, что вы полностью понимаете свои долги и обязательства по кредитам. Возможно, у вас есть открытые задолженности или просрочки платежей, которые следует незамедлительно решить. Составьте план по погашению задолженностей и придерживайтесь его.

- Погашайте кредиты вовремя. Своевременное погашение кредитов и выплаты счетов является одним из ключевых факторов, влияющих на вашу кредитную историю. Уделите особое внимание своевременному погашению кредитов и избегайте просрочек платежей. Это поможет улучшить вашу кредитную историю и покажет команде рейтингового бюро, что вы ответственно относитесь к своим финансовым обязательствам.

- Уменьшайте задолженность по кредитным картам. Если у вас есть большие остатки по кредитным картам, поработайте над их погашением. Высокий баланс по кредитным картам может негативно сказываться на вашей кредитной истории и рейтинге кредитоспособности. Постарайтесь уменьшить задолженность до уровня, когда она составляет не более 30% от вашего кредитного лимита.

- Избегайте открытия новых кредитов. Если вы находитесь в процессе улучшения кредитной истории, рекомендуется избегать открытия новых кредитов или займов. Нести дополнительные финансовые обязательства может быть рискованным и негативно сказаться на вашей кредитной истории. Сосредоточьтесь на погашении текущих задолженностей и улучшении своего кредитного рейтинга перед тем, как рассматривать новые кредиты.

- Обратитесь за помощью. Если у вас возникли сложности с погашением задолженностей или улучшением кредитной истории, не стесняйтесь обратиться за помощью. Профессиональные консультанты в сфере кредитования смогут предложить вам индивидуальные рекомендации и помогут разработать стратегию по улучшению вашей кредитной истории.

Подраздел 2.1: Какие шаги необходимо предпринять для улучшения кредитной истории

Для улучшения своей кредитной истории необходимо предпринять ряд мер, которые помогут вам достичь лучших результатов и повысить свою кредитную репутацию. Вот несколько основных шагов, которые вы можете предпринять:

1. Своевременная оплата кредитов

Первый и самый важный шаг — это своевременное погашение кредитов. Не допускайте просрочек и задержек с оплатой, так как это может негативно сказаться на вашей кредитной истории. Старайтесь оплачивать все суммы вовремя и полностью.

2. Сведение кредитной нагрузки к минимуму

Если у вас есть несколько кредитов или займов, старайтесь свести кредитную нагрузку к минимуму. Это может быть достигнуто путем погашения задолженностей или объединения кредитов в один.

3. Установка платежных напоминаний

Чтобы избежать задержек с оплатой, установите напоминания о платежах. Многие банки и кредитные организации предлагают такую услугу. Она поможет вам не пропускать сроки оплаты и не допустить негативное влияние на вашу кредитную историю.

4. Избегайте частого получения новых кредитов

Частое получение новых кредитов может быть рассмотрено как финансовая нестабильность и негативно отразиться на вашей кредитной истории. Поэтому старайтесь не оформлять новые займы и кредитные карты, если это действительно необходимо.

5. Внимательно следите за своей кредитной историей

Регулярно проверяйте свою кредитную историю и убедитесь, что в ней нет ошибок. Если вы обнаружите какие-либо неточности или ошибки, немедленно обратитесь в кредитное бюро для исправления.

Соблюдение этих шагов поможет вам улучшить свою кредитную историю и повысить шансы на получение одобрения кредита онлайн. Важно помнить, что улучшение кредитной истории — это процесс, требующий времени и усилий. Старайтесь быть ответственными плательщиками и управлять своими финансами внимательно. Тогда у вас всегда будет хорошая кредитная история и возможность получить кредитные средства в будущем.

Подраздел 2.2: Рекомендации по своевременной погашению кредитов

Чтобы своевременно погашать кредиты, вам необходимо учитывать следующие рекомендации:

- Составьте бюджет. Определите свои ежемесячные доходы и расходы. Планируйте свои финансы так, чтобы иметь возможность погашать кредиты без задержек.

- Создайте автоматический платеж. Многие банки и кредитные учреждения предлагают установить автоматический платеж, который будет списывать сумму кредита со счета каждый месяц. Это поможет вам избежать забывчивости и предотвратить просрочки.

- Своевременно отслеживайте даты платежей. Внимательно изучите график погашения кредита и убедитесь, что вы в курсе всех сроков платежей. Установите напоминания, чтобы не пропустить ни одной оплаты.

- В случае возникновения срочных ситуаций, связанных с вашей финансовой ситуацией, обратитесь в банк для пересмотра графика погашения. Будьте открытыми и честными с банком, чтобы найти вариант решения, который будет удовлетворять обе стороны.

- Избегайте максимального использования кредитных лимитов на своих кредитных картах. Это может сигнализировать о финансовых проблемах и негативно сказаться на вашей кредитной истории. Используйте кредитные карты с умом и не превышайте 30% от вашего кредитного лимита.

- Оплачивайте свои счета вовремя, включая коммунальные платежи, телефонные счета и другие регулярные обязательства. Это также отражается на вашей кредитной истории и способствует поддержанию положительного кредитного рейтинга.

Следуя этим рекомендациям, вы сможете установить репутацию надежного заемщика и сформировать положительную кредитную историю, что повысит ваши шансы на успешное одобрение кредита в будущем.

{kind=link}

{kind=link}