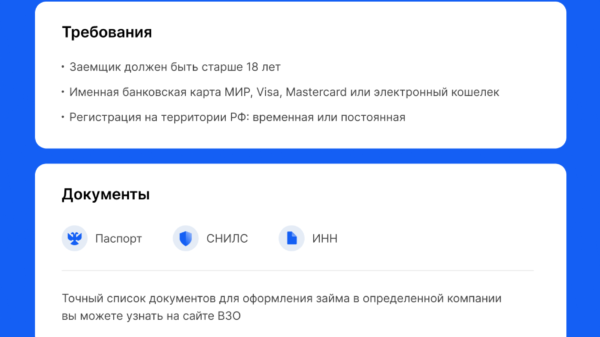

Микрокредиты – это маленькие суммы денег, которые выдаются физическим лицам и малому бизнесу под высокий процент на короткий срок. В период экономических кризисов микрокредиты становятся все более популярным финансовым инструментом. Они могут стать как выгодной альтернативой для тех, кому нужны быстрые деньги, так и дополнительным риском для неподготовленных заемщиков. Актуальность этой темы велика, поскольку в условиях кризиса большое количество людей оказываются в финансовых трудностях и ищут способы решения своих проблем.

Одним из главных преимуществ микрокредитов в период кризиса является их быстрота. В отличие от банковских кредитов, оформление микрокредитов может занять всего несколько часов. Время, потраченное на сбор документов и проверку кредитоспособности, минимально. Это особенно важно для тех, кто нуждается в деньгах как можно быстрее, например, при необходимости оплаты медицинских услуг или погашения задолженностей.

Однако, несмотря на преимущества, микрокредиты могут стать дополнительным финансовым риском для заемщика. Прежде всего, это связано с высокими процентными ставками, которые устанавливаются микрофинансовыми организациями. В ситуации, когда человек уже испытывает финансовые трудности, дополнительные выплаты по процентам могут оказаться болезненными. Кроме того, сроки погашения микрокредитов часто очень короткие, что также может создать проблемы для заемщиков в период кризиса, когда доходы могут быть нестабильными или сниженными.

Раздел 1: Анализ ситуации на рынке микрокредитов в период кризиса

Содержание

- 1 Раздел 1: Анализ ситуации на рынке микрокредитов в период кризиса

- 1.1 Подраздел 1.1: Тенденции развития рынка микрокредитов во время кризиса

- 1.2 Подраздел 1.2: Риски, связанные с заемами в период экономического спада

- 1.3 Подраздел 1.3: Особенности предоставления микрокредитов в условиях кризиса

- 1.4 Подраздел 1.1: Тенденции развития рынка микрокредитов во время кризиса

- 1.5 Подраздел 1.2: Риски, связанные с заемами в период экономического спада

- 1.6 Подраздел 1.3: Особенности предоставления микрокредитов в условиях кризиса

- 2 Раздел 2: Преимущества и недостатки микрокредитов в период кризиса

- 2.1 Подраздел 2.1: Выгоды получения микрокредитов в условиях экономического кризиса

- 2.2 Подраздел 2.2: Риски и ограничения, связанные с микрокредитами в период кризиса

- 2.3 Подраздел 2.1: Выгоды получения микрокредитов в условиях экономического кризиса

- 2.4 Подраздел 2.2: Риски и ограничения, связанные с микрокредитами в период кризиса

- 3 Раздел 3: Советы по выбору надежных микрокредитных организаций в период кризиса

Поэтому, микрокредиты становятся привлекательной альтернативой, которая позволяет получить небольшую сумму денег на срок до нескольких месяцев без необходимости предоставления большого количества документов и проверок со стороны кредитной организации.

Раздел 1 анализирует ситуацию на рынке микрокредитов в период кризиса и предоставляет информацию о тенденциях развития данного рынка, рисках, связанных с заемами и особенностях предоставления микрокредитов в условиях экономического спада.

Подраздел 1.1: Тенденции развития рынка микрокредитов во время кризиса

В периоды кризиса на рынке микрокредитов наблюдается ряд тенденций, которые влияют на спрос и предложение данной финансовой услуги. Одной из таких тенденций является увеличение числа клиентов, которые обращаются за микрокредитами.

В условиях экономического кризиса многие люди и малый бизнес сталкиваются с финансовыми трудностями и расходами, которые не могут быть покрыты из собственных средств. Вместе с тем, банки могут быть более предельными в своей политике кредитования и отказывать в выдаче займов по причине низкого кредитного рейтинга или отсутствия залога.

Таким образом, рынок микрокредитов в период кризиса предлагает более широкие возможности для получения финансовой поддержки и становится дополнительным источником кредитования для тех, кто не может получить ссуду в традиционных банках.

Подраздел 1.2: Риски, связанные с заемами в период экономического спада

Однако, несмотря на преимущества, микрокредиты также несут определенные риски, особенно в период экономического спада. Один из таких рисков связан с возможностью ухудшения финансового положения заемщика.

В условиях экономического спада доходы многих людей и бизнесов могут снижаться, что может затруднить возврат займа в срок. Также, заемщик может быть подвержен увеличению процентной ставки и штрафных санкций в случае просрочки выплаты, которые могут увеличить его финансовое бремя.

Поэтому, перед тем как взять микрокредит в период кризиса, рекомендуется тщательно оценить свои финансовые возможности и риски, связанные с возвратом займа в срок.

Подраздел 1.3: Особенности предоставления микрокредитов в условиях кризиса

Предоставление микрокредитов в период кризиса обычно сопровождается рядом особенностей, которые могут сказаться на условиях получения займа. Одной из таких особенностей является повышение процентных ставок и комиссий по сравнению с обычными условиями.

Это связано с ростом рисков, которые несет кредитор при предоставлении займа в период кризиса. Большая вероятность дефолта со стороны заемщика и увеличение затрат на оценку кредитоспособности и контроль над погашением займа приводят к увеличению стоимости микрокредитов.

Кроме того, в период кризиса может быть усилен контроль со стороны регуляторных органов, что может сказаться на доступности данного вида финансирования.

Таким образом, при рассмотрении микрокредитов в период кризиса необходимо учитывать увеличение процентных ставок и комиссий, а также возможное усиление контроля со стороны регуляторных органов.

Подраздел 1.1: Тенденции развития рынка микрокредитов во время кризиса

Также можно отметить, что рынок микрокредитов в период кризиса расширяется за счет появления новых микрокредитных организаций. Многие люди, потерявшие работу или столкнувшиеся с финансовым кризисом, стремятся открыть собственный бизнес. Интерес к предоставлению микрокредитов стимулирует развитие новых компаний, предлагающих услуги микрофинансирования.

Следует отметить, что в условиях кризиса изменяются и требования к заемщикам. Микрокредиты становятся доступнее для людей со слабой кредитной историей или без нее вообще. Многие традиционные банки оказывают отказы в предоставлении кредитов людям в такой ситуации. В связи с этим, микрокредитной организации видят в экономическом кризисе возможность для привлечения новых клиентов и увеличения своей клиентской базы.

Однако, на рынке микрокредитов во время кризиса также появляются определенные риски и проблемы. Некоторые недобросовестные микрокредитные организации могут использовать сложную финансовую ситуацию людей в своих интересах, устанавливая завышенные процентные ставки и предлагая непрозрачные условия кредитования.

Также стоит отметить, что в период кризиса повышается вероятность просрочек по возврату микрокредитов. Вследствие потери работы или снижения доходов, заемщики могут испытывать трудности с погашением задолженности. Это может привести к увеличению доли просроченных кредитов и ухудшению финансового состояния микрокредитной организации.

Все эти тенденции оказывают влияние на рынок микрокредитов во время кризиса, и потому важно быть осведомленным о текущей ситуации и правильно выбрать надежную микрокредитную организацию для получения займа.

Подраздел 1.2: Риски, связанные с заемами в период экономического спада

Одним из рисков, которые могут возникнуть при получении микрокредита в период экономического спада, является увеличение процентной ставки. При падении экономической активности и ухудшении финансовой ситуации многих компаний, микрокредитные организации могут увеличить свои процентные ставки, чтобы компенсировать повышенные риски. Это может привести к тому, что заемщики будут платить больше по сравнению с периодом экономической стабильности.

Другим риском, связанным с займами в период экономического спада, является увеличение вероятности дефолта заемщика. В условиях кризиса многие компании и частные лица становятся неплатежеспособными, что увеличивает риск невозврата займа. Микрокредитные организации сталкиваются с увеличением числа просрочек платежей и дефолтов, что может отразиться на их финансовом положении и способности предоставлять новые займы.

Также стоит отметить, что в период экономического спада повышается риск потери работы и ухудшения финансового положения заемщиков. Это может привести к тому, что люди будут заниматься страховыми сделками, чтобы покрыть свои расходы, что дополнительно увеличит их долги и усугубит финансовое положение.

Чтобы минимизировать риски, связанные с заемами в период экономического спада, заемщики должны тщательно изучать условия кредитования и оценивать свою финансовую способность вернуть заем. Также рекомендуется обращать внимание на репутацию и надежность микрокредитной организации, а также читать отзывы других клиентов. Необходимо также заранее планировать свой бюджет и быть готовым к возможным непредвиденным обстоятельствам, чтобы избежать проблем с погашением займа.

В целом, риски, связанные с заемами в период экономического спада, существуют, но соблюдение осторожности и анализа условий кредитования помогут минимизировать их влияние. Важно быть ответственным заемщиком и заранее рассчитывать свои финансовые возможности, чтобы избежать проблем с возвратом займа в период кризиса.

Подраздел 1.3: Особенности предоставления микрокредитов в условиях кризиса

В период экономического кризиса предоставление микрокредитов имеет свои особенности, которые следует учитывать как для заемщика, так и для микрокредитной организации.

Во-первых, снижение общей экономической активности и увеличение рисков для бизнеса приводят к тому, что микрокредитные организации становятся более осторожными в своих решениях о выдаче займов. Из-за этого у клиента может возникнуть необходимость предоставить дополнительные документы или обеспечительные меры, чтобы убедить организацию в своей платежеспособности и надежности.

Во-вторых, в условиях кризиса заёмщикам может быть сложнее достать необходимую сумму на нужды бизнеса или личных целей из-за снижения доступности кредитования. Микрокредитные организации в таких ситуациях могут повысить процентные ставки или ужесточить требования к клиентам, что может увеличить нагрузку на заемщика.

В-третьих, в период кризиса может возникнуть нехватка финансовых ресурсов у микрокредитных организаций, что может повлиять на их способность предоставлять займы. В связи с этим, клиентам следует быть более внимательными при выборе микрокредитной компании и учитывать ее финансовую устойчивость.

- Основные особенности предоставления микрокредитов в условиях кризиса:

- Более строгие требования к клиентам

- Повышенные процентные ставки на займы

- Необходимость предоставления дополнительных документов или обеспечительных мер

- Ограничения по сумме выдаваемого займа

- Нехватка финансовых ресурсов у микрокредитных организаций

В целом, в период кризиса клиентам стоит быть более внимательными и осторожными при выборе услуг микрокредитных организаций. Необходимо учитывать все возможные риски и ограничения, а также провести тщательный анализ своей платежеспособности перед взятием займа.

Раздел 2: Преимущества и недостатки микрокредитов в период кризиса

Микрокредиты в период кризиса могут иметь как преимущества, так и недостатки. Этот раздел статьи рассмотрит оба аспекта данного финансового инструмента.

Подраздел 2.1: Выгоды получения микрокредитов в условиях экономического кризиса

Одним из главных преимуществ микрокредитов в период кризиса является их доступность. В отличие от больших банковских кредитов, микрокредиты обычно предоставляются без залога и без лишних критериев для утверждения заявки. Это позволяет более широкому кругу людей получить финансовую помощь в трудные времена.

Еще одним преимуществом является быстрота получения микрокредитов. В кризисных условиях людям часто требуется срочное финансовое решение, и микрокредитные организации готовы выдавать займы в короткие сроки. Процедура оформления микрокредита обычно проходит быстрее, чем в случае с банковскими кредитами, что позволяет людям оперативно решать свои финансовые проблемы.

Еще одним преимуществом микрокредитов является их гибкость. Заемщикам, столкнувшимся с финансовыми трудностями, часто предоставляется возможность выбора срока погашения и суммы заема. Это позволяет людям приспособить условия займа под свои финансовые возможности и планы в долгосрочной перспективе.

Подраздел 2.2: Риски и ограничения, связанные с микрокредитами в период кризиса

Помимо преимуществ, микрокредиты в период кризиса имеют и свои недостатки и риски. Один из главных рисков — это высокие процентные ставки. В условиях кризиса, когда банки становятся более осторожными и ужесточают кредитные условия, микрокредитные компании часто повышают процентные ставки для компенсации своих рисков. Это может сделать микрокредиты неприемлемыми для некоторых заемщиков.

Еще одним риском является возможность попадания в долговую яму. Микрокредиты, хоть и могут быть полезными в долгосрочной перспективе, но при неправильном использовании могут привести к удержанию заемщика в постоянном задолженности. Высокие процентные ставки и неоправданные траты могут стать причиной задолженности, которая только ухудшит финансовое положение заемщика.

Кроме того, микрокредиты в период кризиса могут быть предоставлены недобросовестными кредиторами. Потребители могут столкнуться с мошенническими организациями или высокими комиссиями, которые могут серьезно испортить их финансовое положение. Поэтому, при выборе микрокредитной компании, особенно в период кризиса, важно обращать внимание на репутацию и отзывы других клиентов.

Подраздел 2.1: Выгоды получения микрокредитов в условиях экономического кризиса

Микрокредиты в период экономического кризиса могут представлять выгоду для отдельных категорий заемщиков. Несмотря на то, что такого рода займы обычно сопровождаются более высокими процентными ставками и могут иметь дополнительные условия, они могут предоставить несколько преимуществ в ситуации кризиса.

Во-первых, микрокредиты доступны людям, у которых отсутствуют возможности для получения кредитов в банках. Когда традиционные кредитные организации становятся более осторожными и предоставляют кредиты только клиентам с высоким кредитным рейтингом, микрокредитные компании могут выступать в качестве альтернативного источника финансирования для более широкого круга заемщиков.

Во-вторых, для бизнесменов и предпринимателей микрокредиты могут быть способом получить необходимый капитал для развития своего бизнеса. В условиях экономического спада банки могут отказываться предоставлять кредиты для открытия новых предприятий или расширения существующих. В таком случае микрокредиты предлагаются как более гибкий и доступный вариант для получения средств для бизнеса.

В-третьих, получение микрокредита может позволить заемщикам справиться с временными финансовыми трудностями в период кризиса. Такие займы могут помочь покрыть неотложные расходы или временно улучшить финансовое положение, пока не наступит более стабильный период.

В-четвертых, микрокредиты могут иметь более гибкие условия в сравнении с банковскими кредитами. Вместо того, чтобы занимать большие суммы на длительный срок, заемщики могут получить микрокредиты на небольшие суммы и вернуть их в более короткие сроки. Это позволяет заемщикам быстрее избавиться от долгов и уменьшить свои финансовые обязательства.

В итоге, хотя микрокредиты в период кризиса могут иметь свои ограничения, они также предоставляют возможности для людей и предпринимателей, которые испытывают трудности в получении кредитов от банков. Это позволяет им получить необходимые средства для решения финансовых проблем и поддержки своего бизнеса в период экономического кризиса.

Подраздел 2.2: Риски и ограничения, связанные с микрокредитами в период кризиса

В период кризиса, когда экономика находится на спаде и у людей возникают финансовые трудности, микрокредиты могут быть как полезным инструментом, так и дополнительным риском. В данном подразделе мы рассмотрим основные риски и ограничения, связанные с получением микрокредитов в условиях экономического кризиса.

| Риск/Ограничение | Описание |

|---|---|

| Высокие процентные ставки | В период кризиса микрокредитные организации могут устанавливать высокие процентные ставки, чтобы компенсировать риски, связанные с возможными просрочками и невозвратом займа. |

| Ограниченный доступ к кредитам | В условиях экономического спада банки и микрокредитные организации могут ограничить выдачу новых займов, что может затруднить доступ заемщиков к кредитам. |

| Увеличение рисков невозврата | В период кризиса вероятность невозврата займа увеличивается из-за потери работы, снижения доходов или банкротства предпринимателей. Это может повлечь за собой увеличение финансовых рисков для микрокредитных организаций. |

| Нехватка залогов и гарантий | В условиях кризиса могут возникать проблемы с обеспечением займов залогами или гарантиями, что может усложнить процесс выдачи кредитов. |

| Ограниченный выбор микрокредитных организаций | В период кризиса некоторые микрокредитные организации могут выйти из рынка или уменьшить масштабы своей деятельности, что может сократить выбор надежных кредитных организаций для заемщиков. |

Важно помнить, что получение микрокредита в период кризиса несет определенные риски, и перед подписанием договора займа необходимо внимательно ознакомиться с условиями кредитования, проанализировать свою финансовую ситуацию и убедиться в своей способности своевременно погасить займ.

Раздел 3: Советы по выбору надежных микрокредитных организаций в период кризиса

При выборе микрокредитной компании в период кризиса следует обратить внимание на ряд параметров, которые помогут оценить ее надежность и доверие.

Во-первых, важно узнать о репутации компании. Исследуйте отзывы и рекомендации клиентов, чтобы понять, какие впечатления имели другие заемщики от сотрудничества с данной организацией. Обратите внимание на отзывы о скорости обработки заявок, условиях кредитования и качестве обслуживания.

Во-вторых, необходимо оценить прозрачность условий кредитования. Убедитесь, что микрокредитная компания предоставляет четкую информацию о процентных ставках, сроках погашения, комиссиях и других платежах. Также важно разобраться во всех возможных скрытых платежах или штрафах, которые могут применяться при нарушении условий договора.

Кроме того, обратите внимание на возможность досрочного погашения кредита без штрафных санкций. Это может быть важным фактором, если появится возможность вернуть займ раньше срока.

Также стоит рассмотреть наличие других финансовых продуктов в портфеле компании. Некоторые микрокредитные организации предоставляют не только краткосрочные займы, но и другие услуги, такие как дебетовые карты или депозиты. Если вам потребуется не только займ, но и дополнительные финансовые инструменты, то выберите компанию, которая может предложить такие возможности.

Наконец, не забудьте о проверке лицензии и регистрации микрокредитной организации. Убедитесь, что компания действует в соответствии с законодательством и имеет все необходимые разрешительные документы. Это поможет защитить вас от мошенничества и нелегальной деятельности.

Итак, при выборе надежной микрокредитной организации в период кризиса обратите внимание на ее репутацию, прозрачность условий кредитования, возможность досрочного погашения, наличие других финансовых продуктов и лицензии. Эти факторы помогут вам принять взвешенное решение и выбрать микрокредитную компанию, которая наилучшим образом соответствует вашим потребностям и обеспечивает надежность в период экономического кризиса.

Подраздел 3.1: Параметры, на которые нужно обратить внимание при выборе микрокредитной компании

Выбор надежной микрокредитной компании в период кризиса играет важную роль для защиты ваших финансовых интересов. При выборе следует обратить внимание на несколько ключевых параметров:

1. Репутация и опыт компании. Надежные микрокредитные организации имеют долгую и успешную историю работы. Исследуйте отзывы клиентов о компании, оцените ее репутацию на рынке и узнайте о ее опыте в предоставлении микрокредитов.

2. Прозрачность условий займа. Важно, чтобы компания четко предоставила информацию о процентной ставке, сроках погашения займа, штрафах и комиссиях. Просмотрите договор внимательно и удостоверьтесь, что все условия ясны и понятны.

3. Размер процентной ставки. Сравнивайте процентные ставки разных микрокредитных компаний. Высокие процентные ставки могут повлечь за собой большие финансовые затраты. Ищите компании с конкурентоспособными процентными ставками.

4. Скорость предоставления займа. В условиях кризиса важно, чтобы займ был предоставлен максимально оперативно. Изучите информацию о скорости одобрения и выдачи заявки на займ в выбранной компании.

5. Квалифицированная поддержка клиентов. Проверьте наличие телефонов горячей линии и электронной почты для обратной связи с компанией. Обратитесь за консультацией и узнайте, насколько оперативно и профессионально отвечают на вопросы клиентов.

Учитывая эти параметры, вы сможете выбрать надежную и проверенную микрокредитную компанию, которая поможет вам в трудные времена и минимизирует риски.

Подраздел 3.2: Отзывы и рекомендации клиентов о микрокредитных организациях

1. Отзыв: Я уже несколько раз обращался в микрокредитную организацию МикроФинанс в период кризиса, и могу сказать, что они были очень надежными и ответственными партнерами. Процесс получения кредита был быстрым и удобным, а условия погашения долга адекватными. Я рекомендую МикроФинанс всем, кто нуждается в микрокредите в условиях экономического спада.

2. Отзыв: После того, как я потерял работу из-за кризиса, мне пришлось обратиться в микрокредитную компанию МикроПомощь. Я очень нервничал, так как слышал много негативных отзывов о микрокредитах. Но, к моему удивлению, процесс получения кредита был простым и понятным, а процентная ставка была действительно низкой. Я рекомендую МикроПомощь всем, кто оказался в трудной финансовой ситуации.

3. Отзыв: Я обратилась в микрокредитную организацию МиниФинанс в период кризиса, и мне очень понравилось их отношение к клиентам. Ребята всегда были готовы помочь, ответить на все вопросы и предложить выгодные условия. Я полностью доверяю МиниФинанс и рекомендую их всем, кто нуждается в быстром и надежном микрокредите.

4. Отзыв: Я раньше был очень скептически настроен к микрокредитам, но после того, как я обратился в МикроМомент, мое мнение изменилось. Они были очень профессиональными и вежливыми, а процесс получения кредита прошел быстро и без лишних хлопот. Я рекомендую МикроМомент всем, кто хочет получить деньги быстро и без лишних вопросов.

5. Отзыв: Я долго искал надежную микрокредитную организацию и остановил свой выбор на МикроФорс. Они предложили мне очень выгодные условия, а их сотрудники были отзывчивыми и готовыми помочь на всех этапах сделки. Я остался довольным своим выбором и рекомендую МикроФорс всем желающим получить микрокредит в период кризиса.

Обратите внимание, что отзывы клиентов могут быть субъективными и результатами индивидуального опыта. Рекомендуется проводить собственное исследование о репутации и надежности микрокредитных организаций перед принятием решения о получении займа.

{kind=link}

{kind=link}